Точка банк борис дьяконов: Борис Дьяконов | Forbes.ru

Борис Дьяконов биография и карьера в «Точка», последние новости и фото.

Дьяконов Борис Петрович родился 2 марта 1977 года.

Образование

В 1998 году с отличием окончил Сэнтенери колледж в Луизиане (Bachelor of Arts, Centenary College of Louisiana, 1998 cum laude). Бакалавр гуманитарных наук.

В 2000 году с красным дипломом завершил обучение в Московском государственном социальном университете.

Кандидат педагогических наук (2003 год). Доцент Уральского государственного технического университета (ранее — Уральский политехнический институт), кафедра анализа систем и принятия решений; доцент ИПК УГТУ-УПИ, кафедра стратегического менеджмента.

Трудовая деятельность

В 2003-м прошел сертификацию Международной ассоциации управления проектами (IPMA) и Национальной ассоциацией (СОВНЕТ) на соответствие требованиям специалиста по управлению проектами уровня «B» — сертифицированный управляющий проектом (CPM).

В 2004 году успешно сдал экзамен на курсах ведущего аудитора систем менеджмента качества ISO 9001:2000 (IRCA).

В банковском бизнесе — с 1998 года. С 1998 по 2002 год работал в банке «Северная казна». Занимал должности: инженера по интернет-технологиям, начальника отдела поддержки информационных систем и начальника отдела инновационных технологий.

С октября 2002 года работал в Банке24.ру. Координировал смену информационной банковской системы, запуск новых информационных систем (Swift, Reuters, Интернет-банкинг, мобильный банкинг), вступление в члены Visa, создание собственного карточного процессинга, внедрение контакт-центра, создание системы менеджмента качества в соответствии с ISO 9001:2000, реконструкцию головного офиса, реконструкцию и запуск круглосуточных дополнительных офисов, интеграцию в деятельность банка системы проектного менеджмента, разворачивание программы кредитования населения.

Прошел карьерный путь от инженера по интернет-технологиям до совладельца и исполнительного директора Банка24.

Затем занял пост старшего вице-президента «ХМБ-Открытие» (в 2016-м реорганизован в форме присоединения к банку «Открытие»).

Основатель и директор банка для предпринимателей «Точка».

Публикации

Является автором многочисленных публикаций по современным банковским технологиям, электронной коммерции, веб-банкингу, менеджменту качества, управлению проектами, социальной педагогике и религиоведению.

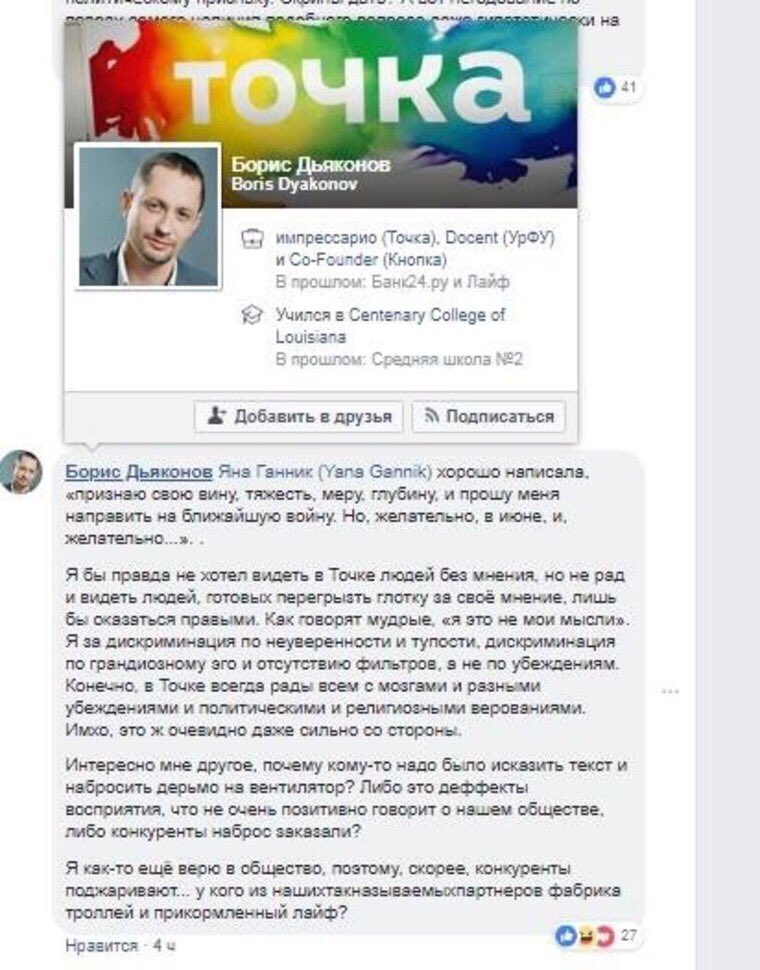

«Компании редко говорят — мы лишь толпа старающихся болванов» — Секрет фирмы

—Тебе приходилось читать проповеди?

— Угу.

— Учился этому или просто встал и начал читать?

— Встал и начал. Это было ужасно. На первой проповеди ушли все, остался один мальчик, который не успел уйти и был вынужден дослушать. Я до сих пор с трепетом вспоминаю, что я нёс (смеётся).

— В Америку поехал учиться по этой линии?

— Методистам было принципиально, чтобы человек нормально выучился. Я поступил на философский в Екате, в УрГу, и потом тут же поехал в маленький колледж Сентенари в Луизиане. У него часть акционеров была методистская, но это был полностью светский колледж. Я выбрал как основные предметы религиоведение, менеджмент и коммуникации. И иностранные языки. Нужно было ещё обязательно два языка учить, и это был треш — на английском пытаться учить немецкий и древнегреческий. Мне казалось, ещё чуть-чуть — и я мог лишиться крыши.

Я поступил на философский в Екате, в УрГу, и потом тут же поехал в маленький колледж Сентенари в Луизиане. У него часть акционеров была методистская, но это был полностью светский колледж. Я выбрал как основные предметы религиоведение, менеджмент и коммуникации. И иностранные языки. Нужно было ещё обязательно два языка учить, и это был треш — на английском пытаться учить немецкий и древнегреческий. Мне казалось, ещё чуть-чуть — и я мог лишиться крыши.

— Ты уже кодил?

— Да, я подрабатывал админом, веб-мастером и за всё интернетовское хозяйство колледжа отвечал. Мне, студентику, дали в подчинение взрослых дядь и теть, хотя это было не по правилам. Мы там сетку тянули, к интернету подключали, электронная почта, серверы, вот эта вся радость. Linux им поставил.

— А потом ты вернулся в Екатеринбург и угодил в банк «Северная казна» — как?

— Меня не взяли в телеком, и я очень не хотел идти в банки. Я считал их злом. Типа все российские банки как-то с мафией связаны. Я ведь в 1998 году вернулся, лихие 90-е прошли мимо меня, вернулся за месяц до дефолта. И потом вроде присмотрелся к людям в банке, нет, смотрю, люди вроде нормальные.

Я ведь в 1998 году вернулся, лихие 90-е прошли мимо меня, вернулся за месяц до дефолта. И потом вроде присмотрелся к людям в банке, нет, смотрю, люди вроде нормальные.

— И ты перестал работать пастором?

— Я совмещал долгое время, а потом меня выгнали.

— За что?

— Тогдашнее руководство в церкви меня очень хотело отправить в Москву, в магистратуру в семинарию, а я не хотел, предлагал сдать экзамены экстерном, типичная гордыня. Плюс они очень хотели, чтобы я бросил светскую работу, а я сказал, что это неправильно, в общем, поцапался. И система передавила, решила, что надо мне уйти…

— Вся эта история с нетворкингом, с коммуникациями, с тем, как строить общину, как люди друг с другом взаимодействуют, — она тебе помогла или первое время ты занимался чисто айтишными вещами?

— Несколько вещей не то чтобы усвоил, но… Я очень люблю брать на работу бывших старост, потому что… Начальники в какой-то момент начинают думать: «А куда ты денешься?» В светском мире надо заставить кого-то что-то делать, предложив ему за это мотивацию или жёсткую манипуляцию. Большая часть менеджеров — они такие, они другой картинки и не видят. А нормальная естественная жизнь компании, на мой взгляд, не должна строиться вокруг одного мудака, который говорит другим: «Вы можете думать, что я не прав, но если я вам ручку позолочу, то будете делать, как я сказал». При этом в любом коллективе есть тот, кто у всех на день рождения деньги собирает. Такой «давайте поздравим Петю». Это и есть правильный менеджер, которого свои же выбирают и говорят: «Слушай, нам нужна такая роль, чтобы мы между собой синхронизировались, и давай ты эту ролью играть будешь». Меня очень вдохновляет, когда большие боссы сидят рядом с программером, возятся в экранчике, пальчиком тычут, смотрят, как продукт развивается.

Большая часть менеджеров — они такие, они другой картинки и не видят. А нормальная естественная жизнь компании, на мой взгляд, не должна строиться вокруг одного мудака, который говорит другим: «Вы можете думать, что я не прав, но если я вам ручку позолочу, то будете делать, как я сказал». При этом в любом коллективе есть тот, кто у всех на день рождения деньги собирает. Такой «давайте поздравим Петю». Это и есть правильный менеджер, которого свои же выбирают и говорят: «Слушай, нам нужна такая роль, чтобы мы между собой синхронизировались, и давай ты эту ролью играть будешь». Меня очень вдохновляет, когда большие боссы сидят рядом с программером, возятся в экранчике, пальчиком тычут, смотрят, как продукт развивается.

— А потом ты перестал узнавать людей, встреченных в коридоре, — когда их в «Банке24.ру» стало 900, так?

— Ну и они меня перестали узнавать. Кстати, у меня друг есть потрясающий в Екате, Женя Шароварин, такая легендарная личность, один из первых айтишников России. У него был крупнейший интегратор екатский, он его продал. И он мне сказал однажды: «Я тут шёл по коридору, не узнал сотрудника, вспомнил, что их в компании уже больше 50, и понял: надо продавать».

У него был крупнейший интегратор екатский, он его продал. И он мне сказал однажды: «Я тут шёл по коридору, не узнал сотрудника, вспомнил, что их в компании уже больше 50, и понял: надо продавать».

— Тёплая ламповая атмосфера ушла.

— Да-да-да.

— ОК, а ещё какие уроки ты вынес из управления методистской общиной?

— В идеале община видит цель за стенами своего здания. Во всех западных литургиях, что в католической, что протестантской, когда служба заканчивается, есть так называемый процешн. Когда они берут крест, и в начале богослужители выходят, а потом все за ними с рядов вытекают из храма. В этом большой символический смысл, что вот мы здесь все сбежались на часик, но снова сейчас выйдем за пределы этой коробки и вынесем эти свечки наружу.

— Кстати, помнишь, что всё начиналось с обратного? В Византии служба происходила на улице — шла процессия в храм, и там литургия заканчивалась.

— Да. В древних литургиях есть тема сбора и есть тема благословения, когда ты расходишься. Так вот в организации на самом деле большой труд сделать так, чтобы её члены не забыли: цель — снаружи. В больших компаниях куча сотрудников может годами не соприкасаться с клиентами и не создавать ценности. Легко спрятаться за кипиаями, презентациями, какой-то суетой, которая ни к чему не нужна. И кстати, в церкви есть такая поговорка: не бывает совершенной общины, и даже если бы она была, то в момент, когда ты к ней присоединишься, она перестанет быть совершенной. И в здоровой церкви должно быть понимание, что мы — толпа спасаемых болванов, которая каким-то чудом держится вместе. Компании крайне редко способны признать: мы — толпа старающихся мудаков.

Так вот в организации на самом деле большой труд сделать так, чтобы её члены не забыли: цель — снаружи. В больших компаниях куча сотрудников может годами не соприкасаться с клиентами и не создавать ценности. Легко спрятаться за кипиаями, презентациями, какой-то суетой, которая ни к чему не нужна. И кстати, в церкви есть такая поговорка: не бывает совершенной общины, и даже если бы она была, то в момент, когда ты к ней присоединишься, она перестанет быть совершенной. И в здоровой церкви должно быть понимание, что мы — толпа спасаемых болванов, которая каким-то чудом держится вместе. Компании крайне редко способны признать: мы — толпа старающихся мудаков.

— О да.

— Все же в чём-то несовершенны. Есть мудрые чуваки, которые это прямо вколотили это в своё учение, типа Адизеса. Кстати, Греф в Сбере растит такую культуру. Они очень радостные и легко могут себя уничижать и говорить: да, мы такие, но мы исправляемся. И это даёт им надежду. А как только сталкиваешься с организацией, которая крайне самодовольна… Помнишь, в «Пер Гюнте» шикарная фраза: «Чем тролль отличается от человека? — В разнице между «доволен будь» и «доволен будь собой»» (смеётся). Вот. Такая классическая болезнь организации: не признавать, что мы –— куча мудаков, которая хочет сделать что-то хорошее. Не-не, мы тут все молодцы, и мы всё знаем…

Вот. Такая классическая болезнь организации: не признавать, что мы –— куча мудаков, которая хочет сделать что-то хорошее. Не-не, мы тут все молодцы, и мы всё знаем…

— Это очень важно. Почему я вообще захотел это интервью — потому что мы люди, которые пишут про и для предпринимателей, а вы те, кто предоставляет им услуги. Мы занимаемся примерно одним делом. И, как мне кажется, наш месседж совпадает — предприниматели (в самом широком смысле), вы занимаетесь правильным и классным делом. Да, вы можете быть несовершенны, как и мы, но вы наш клиент и мы вас дико ценим.

— Да, наши клиенты не заказывали учителя в виде банка, но если то, что мы показываем своими сервисами, как-то вдохновит, это будет супер. Кстати, какое-то время наши менеджеры приезжали к клиентам в бабочках. Но потом выяснилось, что есть города, которым больше нравятся менеджеры в бабочках, а есть, которым меньше. Был дискурс философский, что с этим делать. Ну есть два варианта: либо ребята сами решают, в чём приезжать, либо давайте херачить отдел надсмотра за ношением бабочек, депримацию за отсутствие бабочки на сделке. Мы подумали и решили не идти по второму пути. Есть народ, который приезжает в футболках, кольцах, татуировках.

Мы подумали и решили не идти по второму пути. Есть народ, который приезжает в футболках, кольцах, татуировках.

— То есть вы это отпустили.

— Ага. Отпустили. У нас потрясающая команда и в целом, и команда бренда. Просто ради прикола могу показать канал в Slack, где менеджеры фоткаются с новыми клиентами.

— Вы такие модные, у вас Slack для коммуникаций.

— Да-да-да. В специальный чат кидают. Вот, например, фото с клиентами, у них интернет-магазин для детей (показывает на смартфоне).

— Сколько среди ваших клиентов ИП, а сколько ООО? Каков типичный клиент? Я подозреваю, что у вас не широкая аудитория, а вы попали в кого-то определённого.

— Она достаточно широкая — это десятки тысяч клиентов в разных городах и регионах. Мы о себе думаем как о кандидате на идеальный банк для предпринимателей, для малого бизнеса. У нас есть всё — от таксистов до достаточно крупных заводов. Некий средний клиент — предприниматель, который горит своим делом, не очень далеко ещё отошёл от своего бизнеса. У него, как правило, нет совета директоров. Хотя, конечно, есть соратники, бухгалтер, коммерческий директор. Группа товарищей. Ребята с айфончиком, с андроидиком, что-то такое. Где-то 40% из них — ИП.

У него, как правило, нет совета директоров. Хотя, конечно, есть соратники, бухгалтер, коммерческий директор. Группа товарищей. Ребята с айфончиком, с андроидиком, что-то такое. Где-то 40% из них — ИП.

— Кто они? Расскажи про русского предпринимателя — что это за тип, есть ли какие-то общие вещи у этих разных людей.

— Они шибзики в хорошем, очень хорошем смысле этого слова. Их если собрать за столом, они между собой очень быстро перезнакомятся, обменяются контактами, продадут друг другу и мне свои услуги. Они прямо дико активные, в них атомная станция энергии. Только ты зазевался — небольшая пауза в разговоре, — и ты уже покупаешь какую-нибудь виртуальную АТС.

— И поход в спа-салон.

— Да! Когда настроение портится, просто встречаешься с предпринимателями — и всё, сразу ОК. Меня один хлопчик дико вдохновил. Говорю с ним так деликатно: ну вот сейчас кризис, спад, то-сё (он занимается поставками мебельной фурнитуры, и сейчас явно не растут заказы мебели) ну что, фигово, да? Он говорит: ты что, если бы у меня было 100% рынка, в кризис мне и правда было бы тяжело. Но у меня доля рынка маленькая, и я могу даже на падающем рынке нормально расти. То есть они видят возможности!

Но у меня доля рынка маленькая, и я могу даже на падающем рынке нормально расти. То есть они видят возможности!

— Как считаешь, это общечеловеческий тип? В США ты таких же встречал или есть в этой резвости что-то национальное?

— В США они поспокойнее, хотя всякие бывают. У нас предпринимательство ещё всё как молодое вино. Бродит.

— В том смысле, что есть общество, где договорились, что не надо воровать серебряные ложечки, а есть общество, где по этому поводу идёт бурная дискуссия?

— Да-да. А пол-ложечки украсть можно? А если дяди плохие — у них можно?

— Это очень интересно. Когда начинаешь изучать уголовные дела, заведённые на предпринимателей, понимаешь, что чуть ли не половина из них имеют такой, прости, генезис: пришёл человек к своему другу прокурору или менту и на своего конкурента попросил по-быстрому что-нибудь придумать. И намекнул, как можно это сделать.

— Я знаю дивное количество таких историй.

— То есть не надо думать, что предприниматели — это шибзики с горящими глазами, которые всем всё продают. На самом деле там огромное количество людей типа «жук» или «криминальный комбинатор».

— Да, это особенно чувствовалось одно время на Урале.

— Почему?

— Ребята не переучиваются со старой модели поведения. Вот у нас был выездной тренинг в гостиничке, которая принадлежала, скажем так, авторитетному бизнесмену. Это в центре города, я туда приехал на велике и пристегнул велик к столбику. Дело к вечеру, мы сидим говорим, собираемся выходить, и вдруг приходит чувак, вваливается и строго так: чей там велосипед? Я говорю: ну, мой. Он ещё более строго: выходите! Ну ладно, вышли. Я спрашиваю: что случилось. Он такой: немедленно переставьте, иначе мы его срежем. Ну то есть попросили бы нормально, я бы переставил. Выясняется, что это место…

Борис Дьяконов: Бизнес-секреты с Олегом Тиньковым

Олег Тиньков поговорил с сооснователем «Банк-24-ру» — банка для юрлиц, у которого осенью 2014-го отозвали лицензию. Пока люди несли к зданию банка цветы, Борис сделал новый банк для предпринимателей — «Точку».

Пока люди несли к зданию банка цветы, Борис сделал новый банк для предпринимателей — «Точку».

Меньше всего я хочу быть чуваком, который штаны протирает

— В чем разница между менеджером и предпринимателем?

— Я такой странный менеджер, я когда-то был акционером «Банк-24-ру», потом продал долю, но остался на партнерских условиях как менеджер. При этом у меня параллельно были всякие бизнесы: консалтинг, массажные кресла, всякие вендинговые автоматы. Еще мы создавали сервис «Кнопка» для предпринимателей.

Тут два вопроса. Первый вопрос: чей капитал? Когда у предпринимателя целиком заемный капитал, тогда технически он менеджер. Еще есть вопрос отношения к делу. Ты приходишь с утра до вечера сидеть на заднице или ты приходишь создавать, менять, рисковать жизнью, энергией и в том числе деньгами.

— То есть ты сейчас не рискуешь своими деньгами?

— Рискую. Вот сегодня я потратил свои деньги на «Точку», зная, что они не компенсируются. Я легко к этому отношусь. Если веришь в то, что делаешь, в какой-то момент надо зажмуриться и прыгать.

Я легко к этому отношусь. Если веришь в то, что делаешь, в какой-то момент надо зажмуриться и прыгать.

— Ты был совладельцем бизнеса «Банк-24-ру», а теперь ты просто менеджер банка «Точка». Управляющий директор. У тебя уровень мотивации какой?

— Сейчас даже интереснее. Потому что «Точка» — первый онлайн-банк для предпринимателей. В предыдущей жизни я боялся делать эту трансформацию, отцепляться от офисов, делать какие-то смелые шаги.

Сейчас мне в чем-то страшнее и в чем-то интереснее. Я, честно говоря, сам себе этот вопрос задавал, потому что меньше всего на свете я хочу стать чуваком, который устал, который просто штаны протирает.

— C чего ты начинал? Ты из Екатеринбурга, там родился?

— Да, я из Екатеринбурга. Я там закончил школу, поступил на философский факультет. Параллельно уехал учиться в Америку, учился там 4 года, потом вернулся.

— На кого?

— Я выучился на бакалавра гуманитарных наук. Потом вернулся и служил пастором в методистской церкви.

— В США?

— Нет, в России. Параллельно работал программистом и айтишником. Просто подрабатывал, чтобы как-то сводить концы с концами. И делал одни из первых банковских веб-сайтов.

В 98-м году к нам с товарищем пришла идея сделать интернет-банк. Тогда это был чуть ли не первый интернет-банк в России. Я тогда еще мало-мальски программировал и часть продукта создал своими руками.

— Вы в 98-м сделали интернет-банк?

— Да, осенью. Сразу после августовского кризиса начали пилить этот продукт. Удивительно, но меня прямо подхватила и увлекла идея трансформировать привычный пользовательский опыт — достаточно болезненное общение с банком. Тогда всё было сложнее: банк-клиент, какие-то установки, специальные компьютеры. Я решил, что хочу превращать это во что-то новое, клевое и крутое.

— И как вы назвали этот банк в 98-м?

— В 98-м году тогда это был банк «Северная казна», я там был просто наемным программистом. И это был просто интернет-банк. Что интересно, мы написали решение, которое сразу обслуживало и юриков и физиков. Мы не догадывались, что их надо делать как-то отдельно.

Что интересно, мы написали решение, которое сразу обслуживало и юриков и физиков. Мы не догадывались, что их надо делать как-то отдельно.

— Что у тебя было после «Северной казны»?

— Один из менеджеров «Северной казны», Сергей Лапшин, решил сделать «шаг веры». У него было видение — сделать круглосуточный онлайн-банк и офигенный сервис для физиков. И он, собственно, инициировал этот процесс, а я присоединился и поддержал.

Борис Дьяконов — российский банкир. Основатель и директор банка для предпринимателей «Точка». В банковском бизнесе с 1998 года. С 2002 по 2014 был совладельцем «Банка-24-ру». С 2015 запустил дистанционный банк «Точка». Получил ученую степень кандидата педагогических наук. Написал много работ по современным банковским технологиям, электронной коммерции, менеджменту, управлению проектами, социальной педагогике и религиоведению.

Дата рождения: 2 марта 1977 годаОбразование: Московский государственный социальный университет, 2000 год

Мы делали всё, чтобы сохранить лицензию

— Почему отозвали лицензию? Как ты себя чувствуешь морально? Не стыдно ли тебе? Сейчас вот ты вроде открыл банк «Точка», опять эти же клиенты к тебе идут.

Хотя я знаю, что вам цветы несли.

Хотя я знаю, что вам цветы несли.— Как я себя тогда чувствовал? Ужасно. Неправильно было бы комментировать действия регуляторов, потому что самое важное, что мы делали и что мы создавали, — это мы делали и создавали для клиентов.

— Ты считаешь, это ошибка регулятора?

— Я не комментирую действия регулятора, я исхожу из того, что регулятор всегда прав.

Мне очень больно, что так произошло. Мы чувствовали огромную ответственность. Я до последнего не верил. Но моя совесть чиста. Мы делали всё для того, чтобы этого не произошло. Я был в кабинете, и вот этот приказ на сайте ЦБ. Мне было страшно даже выйти в коридор, до туалета дотопать. Прямо дико стыдно.

Потом начались очень странные вещи. Стали приходить клиенты. Слова поддержки можно отлистать на Фейсбуке. Всё, что люди писали на стене, там есть. Ни добавить, ни прибавить.

А потом сотрудники «Банк-24-ру» — рядовые ребята в контакт-центре — сделали потрясающую вещь. Они начали информировать клиентов о том, что происходит. О том, что все деньги на месте, ничего не растащено.

О том, что все деньги на месте, ничего не растащено.

Эти люди, возможно, остались без работы. Но они сами скинулись на то, чтобы разослать смски клиентам, потому что корпоративные аккаунты уже отключены. И люди с мобильников с клиентами переписываются, созваниваются, объясняют что делать.

Услышав слова поддержки клиентов, мы дали несколько обещаний. Первое: что мы всем вернем все деньги. И второе: если клиенты хотят, то банк возродится. Собственно, произошло и то, и другое. Мы со всеми рассчитались — это уникальный случай в России.

— Молодцы. Действительно, немного таких кейсов скручивания банков. Я бы еще «Связной» туда добавил. Это тоже пример, когда достаточно большой банк был красиво сдут, а не брошен с дыркой, как в 90% случаях. Как и в вашем случае, там никто не пострадал.

— Знаешь, я очень люблю яхты. Иногда берешь яхту в аренду, и там есть такая игра. Ты берешь ее в аренду у чартерной компании, и задача ее сдать, чтобы тебе не насчитали штрафов. А штраф могут там насчитать за все: за разбитую кружку, за тарелку и так далее.

А штраф могут там насчитать за все: за разбитую кружку, за тарелку и так далее.

Я помню, как-то в Турции сдавал яхту в чартере. И пришел приемщик — старый, хорошо поживший моряк-турок. Посмотрел, сказал мне заветные для чартерного капитана слова «no damage», у тебя нет штрафов, нет никаких убытков. А потом добавил, что «a good captain is a one who sank the ship» — «хороший капитан это тот, кто утопил корабль».

Мне это показалось такой дичью. Я такой: «Ты что имеешь в виду?» А он говорит: «Слушай, я не хочу, чтобы ты утопил именно этот корабль, но, вообще, если ты сдал все без damage, ты, наверное, особо не научился».

Я тут слушал лекцию Нассима Талеба в Сколково, и он сказал очень похожие вещи. Что системы, которые никогда не переживали кризис, скорее всего, не будут готовы к удару. Но компании, которые проскреблись по дну, и, особенно в ситуации, когда возродились, в них совсем другая ДНК, совсем другая энергия.

Видишь только цель и фигачишь, фигачишь, фигачишь

— Какие качества больше всего тебе помогли в бизнесе? Именно в бизнесе, не в жизни.

— Мне помогла страсть. Это какое-то детское ощущение, когда всё вокруг перестаёт существовать, и ты видишь только цель, и к этой цели фигачишь, фигачишь и фигачишь.

Ещё помогло желание мечтать и представлять, как могло бы быть по-другому. И еще одно качество, приобретенное в последнее время, — это умение «проныривать». Просто набрал воздуха и надо пронырнуть.

У меня есть такая фраза, она очень капитанская. Я шел в очень маленькой парусной лодчонке через Атлантику, и мы попали в штиль. Звезды отражаются в океане, яхта стоит, ничего не происходит.

Вдруг ко мне пришла мысль, что когда-то на этом месте, наверно, был шторм. Тонули лодки, тонули корабли, а сейчас всё как-то тихо. И, блин, на следующий день начался шторм. Нас колбасило трое суток. Рядом несколько лодок сильно разломались.

Но в самый тяжелый момент я вдруг подумал: «Здесь же несколько дней назад был штиль. И шторм, наверно, не длится вечно». Вот этот вот настрой, что шторм бывает, но не длится вечно, — очень помогает.

— Когда мы год назад в Екатеринбурге смотрели твой банк, ты сказал: «Я хочу продать это все дело и уйти в кругосветку». Я вижу, что яхты — это твоя страсть, как для меня велосипеды. Прошел год — в кругосветку ты не ушел. Что повлияло на твой выбор?

— Я сделал осознанный выбор. Мы сели, поговорили с командой, и был такой вопрос: «Ребят, мы хотим возродиться, мы хотим вернуться к клиентам, которые просили, чтобы мы вернулись?» Все сказали: «Да». Я сказал: «Ок, поехали». Это первое.

А второе… Я подумал: смысл же не в галочке — «Я прошел кругосветку», смысл в настроении. Я стараюсь на праздники вырываться и по-прежнему достаточно много времени проводить на яхте. Кругосветка подождет, если твоя цель — сделать офигенный банк для предпринимателей.

У меня есть друг, серийный уральский предприниматель, он занимается инновационным бизнесом. Очень талантливый человек, изобретатель. И такую штуку интересную рассказал.

Россия была крупнейшим в мире экспортёром трюфелей. Эта строчка экспорта была настолько важной, что для неё была отдельная строчка в бюджете Российской Империи.

Эта строчка экспорта была настолько важной, что для неё была отдельная строчка в бюджете Российской Империи.

— Я думал, они где-то в Пьемонте растут.

— Как выяснилось — нет. До 1917 года Россия экспортировала дофига трюфелей. Это значило, что были дубовые рощи, и помещику в голову не приходило их срубить, чтобы резко получить бабло и свалить куда-нибудь в Черногорию или во Францию.

Люди мыслили поколениями. Зачем мне валить дуб? Я тут гуляю, трюфельки продаю, мне больше не надо. Если я не проигрался в карты или не спился, я оставлю это детям, потом я оставлю это внукам, они так же тут будут гулять, продавать трюфельки, у всех всё будет хорошо.

А потом произошёл резкий слом. Люди решили, что хрен с ними, с дубовыми рощами, лучше сейчас всё вырубить, резко натопить печки, получить валюту, построить заводы, и это прервало мышление о…

— Преемственности?

— Да. «Я хочу, чтобы мои дети гуляли в этой же роще». То есть это очень разная ментальность. Есть ментальность «схватить и убежать», ну вот хоть что-то, хоть кусочек. За ней стоит то ли страх, что отберут, то ли чувство незащищенности — я не знаю. И есть совсем другая ментальность, когда «я хочу это оставить, я хочу, чтобы это продолжалось».

Есть ментальность «схватить и убежать», ну вот хоть что-то, хоть кусочек. За ней стоит то ли страх, что отберут, то ли чувство незащищенности — я не знаю. И есть совсем другая ментальность, когда «я хочу это оставить, я хочу, чтобы это продолжалось».

— А в чем, на твой взгляд, разница между московским и уральским предпринимателем?

— Я, честно говоря, вообще об этом не думал. Я могу сказать, какая разница между английским предпринимателем и московским или уральским.

— А какая разница?

— Английский попроще. Английский руководитель строительной компании сам будет не лениться класть плитку, даже если у него десять сотрудников. Русский заведёт себе офис, заведет секретаря, наймёт бухгалтера и напечатает визиток.

Вот у меня есть друг, турок, он там в каком-то городе реально босс. К нему мэр ходит с поклоном. Чувак почти долларовый миллионер, но ездит на разбитом мопеде 20-летней давности и купил какую-то страшную китайскую тачку.

Я у него спрашиваю: «Слушай, почему ты бы не купил себе нормальную машину?» Он говорит: «Ну как, я за те же деньги купил две машины — одну себе, вторую папе. Папа мне тоже помогает, ездит».

Папа мне тоже помогает, ездит».

У него бизнес — туристов на лодочках катать. Он капитан, жена капитан, брат жены капитан, они же моют лодку с утра, они же ездят на мопедиках, закупают всю эту кока-колу, пиво, они же жарят шашлычки, они же аниматоры.

В России это было бы штатное расписание, с отдельными позициями, с мини-профсоюзом, и собственник бы приезжал и ругался бы на нерадивых сотрудников. А чувак в сезон сам работает 20 часов. Иногда ощущение, что вот это надо прожить и перерасти.

— Ты был пастором в методической церкви, и у тебя навыки проповеди есть, и одет ты подобающе. Будем считать, что твоя паства там [показывает на камеру].

— Моя первая работа была санитаром в больнице. И там была очень ненавистная деятельность — мыть окна. Я был маленький, мне было страшно. Мне даже 14 лет, по-моему, не было. Я не дотягивался, получалось плохо, с разводами.

Как-то помню, еле-еле вымыл окно и потом захожу в ту палату, которую я только что вымыл, а там больные лежат и улыбаются. Я понял, что смысл того, что я делаю, это не мыть окна, а делать так, чтобы в палате было светлее, и чтобы люди там улыбались. И я с тех пор во всем, что я делаю, пытаюсь найти какой-то смысл для себя.

Я понял, что смысл того, что я делаю, это не мыть окна, а делать так, чтобы в палате было светлее, и чтобы люди там улыбались. И я с тех пор во всем, что я делаю, пытаюсь найти какой-то смысл для себя.

Я не хочу всю жизнь мыть окна. Но делать так, чтобы люди улыбались, меня прикалывает. И я всегда рассказываю одну и ту же притчу про это. Она, в том числе, про церковь, про Средние века.

Идет путник по дороге, и там каменоломня. И люди долбят камни и так вяло это всё делают, у них бесконечные перекуры, из дома какие-то припасы едят. И один чувак со всей силы долбит. Путник к нему подходит и спрашивает, говорит: «Слушай. Вот это изнурительный каторжный труд, долбить камни киркой. Все вот еле-еле шевелятся, а ты вот как-то энергично долбишь камни. Это же адский труд». И работник на него посмотрел и говорит: «Слушай. Я не долблю камни. Я строю храм».

Эта история меня дико вдохновляет. Можно делать одно и то же дело, быть унылым говном и долбить камни, а можно строить храм. И я верю, что те, кто строит храм, у них храм и получается. А с храмом придет и заработок. Он будет честный, его не надо будет стесняться.

И я верю, что те, кто строит храм, у них храм и получается. А с храмом придет и заработок. Он будет честный, его не надо будет стесняться.

«Многие банки идут к МСБ не из любви к клиенту, а потому что деваться некуда» — Bankir.Ru

—

Что происходит в «Точке» сейчас в связи с событиями вокруг «Открытия»?В настоящее время мы ведем переговоры еще с 5 банками

— Что происходит в «Точке» и что происходит в «Точке» в Открытии – это два разных вопроса. До истории с ЦБ «Точка» запустила мультибанковскую модель: у нас сейчас два банка – «Открытие» и QIWI. В настоящее время мы ведем переговоры еще с 5 банками. Запросов на самом деле больше, но я физически не успеваю общаться со всеми заинтересованными банками. При этом мы не разговариваем с банками не из первой двадцатки и банками, у которых нет рыночных перспектив. Разумеется, у нас есть и запросы от банков, которые не знают, что делать со своей лицензией, но и такие банки мы в принципе не рассматриваем как партнеров.

В «Открытие» ЦБ зашел красиво: клиенты ничего не заметили

Много клиентов «Точки» исторически в «Открытии». Что касается ситуации в «Открытии», с одной стороны, полностью сохранена работоспособность банка. Раньше ЦБ не заходил, насколько я помню, в нестоящие банки. Задача зайти в банк и мягко перехватить управление так, чтобы платежи продолжали идти, ни разу не тривиальная. Сама процедура тяжелая: отзываются печати и доверенности, необходимо поменять все карточки с образцами подписей, сделать доверенности во всем множестве филиалов и так далее. Все это способно положить банк дня на 2-3 даже если очень хорошо работать. Но в «Открытие» ЦБ зашел красиво: клиенты ничего не заметили, поскольку у них все работает без перебоев, и это дико круто.

С другой стороны, для клиентов «Точки» снизились проценты по выплатам на остаток. Если раньше «Точка» многие решения принимала самостоятельно, то сейчас решение по выплатам на остаток откуда-то взялось. При этом, в QIWI у клиентов остались нормальные рыночные условия, отличающиеся от условий в «Открытии».

Мы раньше были сервисом одного банка. Сейчас этот подход изменился, и месяца через два мы начнем подключать другие банки.

—

Мультибанковская модель дает клиентам возможность пользоваться зеркальными счетами. Как работают такие счета?— Внешне для клиента все выглядит просто как один интерфейс. Все основные сложности ложатся на плечи IT. Мне очень нравится подход Apple: применяя очень сложные технологии, компания выпускает устройства, которые выглядят очень простыми для пользователей. Например, что может быть проще, чем беспроводные наушники, включающиеся, когда пользователь вставляет их в уши? Однако на самом деле, чтобы они работали, требуется множество технологий. «Точка» как раз про это.

Мы проводили исследование, которое показало, что практически у всех клиентов несколько счетов. При этом люди мучаются с разными интерфейсами и разными банками, и делают это отнюдь не из любви к искусству и коллекционированию разных банков, логинов, флешек и номеров служб поддержки.

У потребителя может быть несколько счетов в нескольких банках, при этом счета для платежей одинаковые

Мы в «Точке» решили, что собрать все счета в одном месте — прикольно. У потребителя может быть несколько счетов в нескольких банках, при этом счета для платежей одинаковые, различается только БИК, а какой-то из счетов может быть основным. Всеми счетами можно пользоваться в единой экосистеме «Точки», с единой техподдержкой — пользователи получают сквозной клиентский опыт.

—

Как клиенты платят за такое обслуживание – как за один банк или как за несколько?— Пока каждый банк сам выставляет свои тарифы. Я думаю, рынку необходимо больше зрелости и доверия участников, чтобы это можно было оформить как единое ценовое предложение.

—

Говоря о ценах, «Точка», будучи банком для МСБ, довольно дорогой банк. У «Тинькофф» и Модульбанка тарифы в два раза дешевле ваших.— Вы посмотрели на лобовой тариф. Средний пассажир «Победы» с багажом платит за перелет дороже, чем пассажир «Аэрофлота». При этом на сайте «Аэрофлота» билет в лоб выглядит дороже. При разных профилях клиента получаются очень разные цифры «итого».

При этом на сайте «Аэрофлота» билет в лоб выглядит дороже. При разных профилях клиента получаются очень разные цифры «итого».

В нашу цену заложен лучший интерфейс, сервис, надежность, среднее поведение клиента, который не просто держит у нас счет, а реально им пользуется. Для среднего работающего клиента тарифы «Точки» дешевле. Отчасти это объясняется тем, что мы не гонимся за массой клиентов, выбирающих банк по принципу цены. Пусть у нас клиентов будет слегка меньше, но это будут клиенты, которые реально пользуются нашими услугами, знают, за что они нас выбрали и за что они нам платят деньги. Согласитесь, что иметь клиента, который выбрал тебя с единственной причиной «вы самые дешевые» и не планирует пользоваться, не очень хорошо. Мы сами не так выбираем одежду и еду.

—

А сколько у вас сейчас клиентов?— Правильней сказать, не сколько у «Точки» клиентов, а у скольких предпринимателей есть «Точка». «Точка» исторически обслуживает более 100 тыс. клиентов. Однако сейчас стало непросто подсчитать нашу клиентскую базу: есть «Точка» в «Открытии», есть «Точка» в QIWI.

Однако сейчас стало непросто подсчитать нашу клиентскую базу: есть «Точка» в «Открытии», есть «Точка» в QIWI.

—

С подключением других банков подсчитать число ваших клиентов будет еще сложнее?— Верно.

—

В последние месяцы все крупные банки демонстрируют огромный интерес к сегменту МСБ. Появились предложения, которые, во всяком случае, на первый взгляд, выглядят привлекательными. Откуда такой всплеск?Банки довольно давно лишились источников дохода: все заработанное на одном клиенте часто списывается в убытки на другом

— Банки довольно давно лишились источников дохода: на корпоративном кредитовании особо не заработать, поскольку все заработанное на одном клиенте часто списывается в убытки на другом. На розничном кредитовании сейчас умеют зарабатывать всего четыре-пять игроков, включая Сбербанк. Все остальные на этом сегменте теряют.

По этой причине многие крупные банки решили пытаться зарабатывать комиссионные доходы на МСБ – инвестировали в продукт и наняли эффективных менеджеров. Однако продать услуги они не смогли. Чтобы исправить ситуацию, провели рекламную кампанию, но продаж по-прежнему нет. Вот они и начали демпинговать.

Однако продать услуги они не смогли. Чтобы исправить ситуацию, провели рекламную кампанию, но продаж по-прежнему нет. Вот они и начали демпинговать.

В итоге на рынке по-прежнему останется всего 3-4 игрока, которые смогут построить интересную стратегию, предложить клиентам интересную идею. Со всеми остальными произойдет то же самое, что случилось в сегменте кредитования: там люди закладывали кредитный риск, здесь будут закладывать комплаенс-риск и еще множество факторов.

Для меня трагедия этой идеи заключается в том, что люди идут в рынок не от любви к клиенту и не от понимания боли, а просто потому что деваться некуда. Я видел стратегии, которые корпоративные консультанты рисовали банкам еще 5 лет назад — всем советовали заняться МСБ. Ну вот, они занялись. Но ведь есть грандиозная разница между «зарабатывать комсу на МСБ» и «менять мир предпринимателя к лучшему». Точка всегда была про второе.

—

Что нужно сделать, какие «фишки» предложить, чтобы оказаться в числе упомянутых вами 3-4 банков, востребованных МСБ?По большому счету, банки создавали много боли для клиентов

— Сегодняшние «фишки» — это завтрашний уровень нормальных клиентских ожиданий. Важны не «фишки», важна команда, которая создаёт продукт. Нужно тонко понимать клиента, предлагать сервис, а не демпинг. По большому счету, банки создавали много боли для клиентов. Сейчас банки научились боль снижать. Но создавать реальную пользу, это совсем другой опыт и совсем другое упражнение.

Важны не «фишки», важна команда, которая создаёт продукт. Нужно тонко понимать клиента, предлагать сервис, а не демпинг. По большому счету, банки создавали много боли для клиентов. Сейчас банки научились боль снижать. Но создавать реальную пользу, это совсем другой опыт и совсем другое упражнение.

—

Что касается интересных для МСБ сервисов, например, Модульбанк помимо банковского обслуживания предлагают сопутствующие услуги. Вам эта модель интересна?— Мы где-то в 2012 году или даже раньше сделали проект с «Эльбой», опередив время лет на 5. Банкам надо учиться встраивать дополнительные сервисы вглубь клиентского предложения и не предлагать несочетаемые услуги.

Многие банки почему-то уверены, что они для клиента — пуп земли

Например, в парикмахерских нам предлагают кофе или средства для волос, и это органические услуги, их наличие понятно. Если в парикмахерской попробуют еще и сандалики продать, то возникнет легкий диссонанс. А многие банки почему-то делают именно это, они уверены, что они для клиента — пуп земли. Пример с Модулем как раз очень удачный, в «Точке» реализовано это чуть иначе, но принцип обогащающих комплиментарных сервисов не может не выигрывать.

Пример с Модулем как раз очень удачный, в «Точке» реализовано это чуть иначе, но принцип обогащающих комплиментарных сервисов не может не выигрывать.

—

Все банкиры говорят одно и то же: наш банк – самый лучший.Если спросить человека на улице, что он думает про банк, то выяснится, что банк скорее лажал, чем радовал

— Это снобизм в 20-й степени. Многие банки исходят из того, что они владеют клиентом, но это же не так. Я поэтому и ответил на вопрос «сколько клиентов у «Точки» через обратное – у скольких предпринимателей «Точка». Это ж они выбирают. На самом деле, это клиент перебирает свои карточки в кошельке и думает, кто из банков прогнётся сегодня, с кого он больше получит кэш-бека, а какая из карточек сегодня будет разрезана ножницами, потому что в офисе не улыбнулись. Это очень динамическая картинка, она меняется каждый день. Если спросить человека на улице, что он думает про банк, то выяснится, что банк скорее лажал, чем радовал. О каком «владении клиентом» может идти речь? Это не мы владеем, а нас выбирают каждый день. Или не выбирают.

Или не выбирают.

—

А «Точка» каким образом планирует удерживать существующих клиентов и чем будет завлекать новых?— Устойчивость наших рыночных позиций и клиентская база, передовые технологии и инновации с аджайлом и блокчейном. Шучу. Булшит всё это. Все думают, что секрет удержания клиентов заключается в каких-то сервисах и специальных предложениях. На мой взгляд, секрет в том, что есть сработавшаяся команда людей, которая знает и чувствует клиента, не думает о клиенте свысока, и такая команда будет что-то делать, чтобы привлекать и удерживать клиентов. И создавать те самые сервисы.

Борис Дьяконов, основатель банка «Точка»: привычные методы ведения бизнеса не работают. В частности объяснял, почему насаждение KPI — идиотизм. В этот раз он говорит о том, как защитить свой бизнес от конкурентов-имитаторов, воровства идей и технологий.

Борис Дьяконов известен в стране как банкир, хотя изначально учился на философа, потом был пастором методистской церкви, и только после этого попал в сферу финансов, где вырос от инженера интернет-технологий до руководителя Банка24. ру. Пять лет назад у банка отозвали лицензию, но смерть была красивой. Клиенты несли к офису цветы, а петицию с просьбой отменить решение ЦБ подписали почти 10 тыс. человек. Плюс банк расплатился со всеми долгами. А после команда из нескольких сотен сотрудников Банка24.ру реинкарнировала и стала банком для предпринимателей «Точка», писал DK.RU.

ру. Пять лет назад у банка отозвали лицензию, но смерть была красивой. Клиенты несли к офису цветы, а петицию с просьбой отменить решение ЦБ подписали почти 10 тыс. человек. Плюс банк расплатился со всеми долгами. А после команда из нескольких сотен сотрудников Банка24.ру реинкарнировала и стала банком для предпринимателей «Точка», писал DK.RU.

Г-н Дьяконов не раз высказывался о том, что привычные методы ведения бизнеса не работают. В частности объяснял, почему насаждение KPI — идиотизм. В этот раз он говорит о том, как защитить свой бизнес от конкурентов-имитаторов, воровства идей и технологий.

Борис Дьяконов, основатель банка «Точка»:

— Я не верю в рецепты успеха. Ведь то, что помогало кому-то и работало три года назад, может меня вдохновить и заставить задуматься. Но спасет ли это меня? Вряд ли. Да даже те вещи, которые помогали вчера мне, сегодня уже могут оказаться неактуальными. Поэтому когда у меня спрашивают, в чем мой секрет успеха, я отвечаю анекдотом: Чапаев выиграл чемпионат по задержке дыхания под водой. Подбегает Петька и говорит: «Василий Иванович, поздравляю! Но ты ведь ни плавать, ни нырять не умеешь! Как так?». Чапаев: «Да я трусами за корягу зацепился».

Подбегает Петька и говорит: «Василий Иванович, поздравляю! Но ты ведь ни плавать, ни нырять не умеешь! Как так?». Чапаев: «Да я трусами за корягу зацепился».

Если честно посмотреть на истории успеха, все они — про то, сколько раз человек падал и поднимался. А иногда — трусами за корягу зацепился.

Но есть два очень важных урока — оба от великих, на мой взгляд, людей. Первого сегодня назвали бы серийным предпринимателем. Я считаю его лучшим социальным бизнесменом нашей страны, инноватором, который много зарабатывал, но при этом тратил деньги на благие дела. Его зовут Антон Макаренко.

Ровно сто лет назад в нашей стране было 7 миллионов беспризорников — это чуть меньше, чем семь Екатеринбургов. Пацаны и девчонки воровали, чтобы добыть пропитание, бухали. Они были злые, как щенята волков, и ничему не обученные. И именно их Макаренко берет на работу — как бы на работу, хотя он был воспитателем и руководителем трудовой колонии для беспризорников. У него не было других сотрудников, кроме этих ребят.

У него не было других сотрудников, кроме этих ребят.

Если кто-то сейчас считает, что у него сотрудники не очень, могли бы быть и получше, сравните их с этими — вот у Макаренко были действительно «не очень». Но он так в них верил!

Первое что он сделал — открыл двери колонии, сказал: «Мы не будем вас охранять». Когда к нему под конвоем приводили очередного беспризорника, Макаренко демонстративно при нем отказывался брать в руки личное дело. Говорил: «Что в прошлом, то в прошлом. Сейчас у тебя будет новая жизнь». И происходили потрясающие вещи. Когда Макаренко набрал первых воспитанников, им было негде жить — они построили себе бараки. Нечего было есть — завелось натуральное хозяйство. Он создал такую среду, где ребята сами решали, что им нужно делать. У них было общее собрание, и если оно за что-то голосовало, сам Макаренко не мог этого отменить. Он подчинялся решению ребят.

И вот однажды они голосуют: давайте начнем обрабатывать дерево и получать с этого доход. В колонии организуют деревообрабатывающий цех, дела идут неплохо. Потом заводят цех по металлообработке, но и этого им кажется мало. Бывшие беспризорники начинают делать сложные по тем временам вещи — электроинструмент, потрясающий дефицит в стране Советов. Они зарабатывают так, что хватает и на ремонт, и на то, чтобы кормить и воспитывать меньших ребят, которые еще не могут трудиться. Представляете, какое чувство испытывают старшенькие, когда понимают: «Вот на этого шкета мы зарабатываем»? Гордость! Люди, которые вчера могли только воровать, сегодня что-то создают и получают возможность этим гордиться. Они зарабатывают деньги в фонд коммуны, на собственную сберкнижку — чтобы красиво стартануть в жизни, когда придет время выпускаться. Кроме того, у них зарплата в несколько раз выше, чем у среднего советского служащего. Клево, да?

В колонии организуют деревообрабатывающий цех, дела идут неплохо. Потом заводят цех по металлообработке, но и этого им кажется мало. Бывшие беспризорники начинают делать сложные по тем временам вещи — электроинструмент, потрясающий дефицит в стране Советов. Они зарабатывают так, что хватает и на ремонт, и на то, чтобы кормить и воспитывать меньших ребят, которые еще не могут трудиться. Представляете, какое чувство испытывают старшенькие, когда понимают: «Вот на этого шкета мы зарабатываем»? Гордость! Люди, которые вчера могли только воровать, сегодня что-то создают и получают возможность этим гордиться. Они зарабатывают деньги в фонд коммуны, на собственную сберкнижку — чтобы красиво стартануть в жизни, когда придет время выпускаться. Кроме того, у них зарплата в несколько раз выше, чем у среднего советского служащего. Клево, да?

А потом на собрании ребята решают делать фотоаппараты. Не собирать, а прямо производить — и оптику, и все: нанометровый допуск, сложные чертежи. Много лет назад, когда мне было лет десять, папа дал мне в руки фотоаппарат «ФЭД». Он потрясающе работал и функционирует до сих пор. Его сделали те ребята в коммуне Макаренко. Самое удивительное, что на тот момент в стране Советов это был самый высокотехнологичный продукт, никто не делал ничего более совершенного.

Он потрясающе работал и функционирует до сих пор. Его сделали те ребята в коммуне Макаренко. Самое удивительное, что на тот момент в стране Советов это был самый высокотехнологичный продукт, никто не делал ничего более совершенного.

Взрослые не могли производить то, что делали вчерашние беспризорники, в которых просто поверили. Поверили, что прошлое — в прошлом, а будущее они могут создать сами. С которых очень много требовали, но и очень сильно доверяли.

Второй герой — Герш Гольдшмидт. Он родился в Польше в еврейской семье, стал успешным врачом, но его потянуло в писательство, и он прославился под псевдонимом Януш Корчак.

Писать книжки про детей он начал потому, что в какой-то момент понял: можно быть хорошим врачом и неплохо зарабатывать, но сердце его было с детьми. Он собрал меценатов и построил огромный, до сих пор стоящий в центре Варшавы Дом ребенка. Собрал туда сирот и, по сути, это для них он писал свои сказки. В то время обязанностью родителей считалось физически детей наказывать, а Корчак говорил: «Не трожьте! Дети — это сокровище». Он считал, что ценность ребенка так велика, что иногда взрослым нужно просто заткнуться и любоваться. Говорил, что дети все разные, и им нужно помогать расти. А еще, что ребенка нужно просто любить. Он был очень популярен, этот старый доктор.

Он считал, что ценность ребенка так велика, что иногда взрослым нужно просто заткнуться и любоваться. Говорил, что дети все разные, и им нужно помогать расти. А еще, что ребенка нужно просто любить. Он был очень популярен, этот старый доктор.

Он тоже, кстати, ввел систему самоуправления — не такую мощную, как у Макаренко, но там было общее собрание детей: они голосовали, принимали решения. Он сделал и другую прикольную вещь — детскую газету. Между Первой и Второй мировой войной в Варшаве издавали полноценную газету, где редакторами и журналистами были дети.

И все маленькие горожане с упоением ее читали, потому что она была сделана ими, про них и для них.

А потом стали сгущаться тучи, в Польше росли антисемитские настроения. Началась Вторая мировая война, Януш Корчак просится на фронт — он воевал в Первую мировую — но его не взяли из-за возраста. И он остался со своими детьми, а вскоре в город вошли немцы.

С продовольствием было уже очень плохо, и какой-то немецкий офицер перехватил повозку с картофелем, который чудом удалось раздобыть для сирот. Корчак идет скандалить, писать жалобу на фашистских солдат и оказывается в тюрьме на два месяца. Когда он выходит, все уже очень плохо, его детский дом вскоре перевозят в гетто, и начинается совсем другая страница жизни — есть нечего, дети сидят взаперти, их заставляют носить полосатую одежду с нашитыми желтыми звездами. В тот момент к Янушу Корчаку обращались представители подполья, предлагали бежать. Он отказался.

Корчак идет скандалить, писать жалобу на фашистских солдат и оказывается в тюрьме на два месяца. Когда он выходит, все уже очень плохо, его детский дом вскоре перевозят в гетто, и начинается совсем другая страница жизни — есть нечего, дети сидят взаперти, их заставляют носить полосатую одежду с нашитыми желтыми звездами. В тот момент к Янушу Корчаку обращались представители подполья, предлагали бежать. Он отказался.

Тут людей из гетто начинают вывозить. Никто не знает, куда, но все догадываются — в сторону концлагеря Треблинка, где круглосуточно работают газовые камеры и горят печи. В какой-то момент немцы приходят к Корчаку и говорят: «Вы едете завтра». Ему снова предлагали бежать, но он сказал детям: «Знаете, ребята, завтра мы наконец едем за город. Хватит сидеть в этом душном помещении». На следующий день дети, одетые в самое лучшее, с любимыми куклами едут на пикник. Их грузят в вагон. К Янушу Корчаку подходят эсесовцы, приказывают ехать с ними — тогда была такая практика, что известных уважаемых евреев увозили в безопасное место и использовали для пропаганды как ширму. Но Корчак уехал с детьми. С тех пор их никто не видел. В Варшаве остался памятник человеку, который по-настоящему любил детей.

Но Корчак уехал с детьми. С тех пор их никто не видел. В Варшаве остался памятник человеку, который по-настоящему любил детей.

Наверняка в жизни у каждого был педагог, который в вас действительно верил, любил вас и свой предмет. Более того, я думаю, что за каждым успешным человеком стоит тот, кто в какой-то момент сказал: «Я не буду брать твое старое личное дело, не стану смотреть твое резюме. Ты можешь больше».

Вы не чувствовали своей детской душой фальшь, а знали, что это по-настоящему, и шли за этим человеком.

И что меня удивляет: книги Януша Корчака и Антона Макаренко изучают во всех педагогических вузах, их читала та грымза, которая терпеть не могла вас, свой предмет, школу и свою жизнь. И их точно так же читали тот или та, кто в вас верил и помог вам стать тем, кто вы есть сейчас. Книжки-то одни и те же, а вот люди совсем разные!

Так и в бизнесе. С одной стороны, очень просто копировать. Можно стащить у вас лендинг сайта, прайс-лист, можно увести вашего основного поставщика, можно передрать меню, рекламу, людей увести. Особенно когда у тебя нет доминирующего положения на рынке, когда конкуренты порой сильнее. Цена тебя не спасет, технологии особо тоже — все копируется очень быстро. Но мы подумали, что защититься все же можно — через то, какие мы.

Особенно когда у тебя нет доминирующего положения на рынке, когда конкуренты порой сильнее. Цена тебя не спасет, технологии особо тоже — все копируется очень быстро. Но мы подумали, что защититься все же можно — через то, какие мы.

Вообще есть несколько способов управлять. Первый — как навигатор в машине: «Поверните налево, продолжайте движение прямо, следующий съезд». И некоторые руководители всегда находятся в таком режиме. Следующий способ более осознанный: на этом уровне управления все обкладывается инструкциями, стандартами качества. Сотруднику дают инструкцию, он ее выучивает и потом сам поворачивает налево-направо. Иногда консультируется с тобой, ты его поправляешь, если нужно: здесь надо не направо, а прямо. И ругаешь сотрудников за то, что они инструкцию не выучили.

А есть третий уровень управления, когда каким-то мистическим образом в компании возникает система ценностей, которая опирается на людей. И неважно, говоришь ты кому-то, направо ему или налево, есть инструкция или нет, но в самой тяжелой ситуации сотрудники примут правильное решение.

И вот именно эту штуку хрен скопируешь! Конечно, это совет не для всех, не дай бог вам это применять — особенно если вы не верите в людей. Но мы подумали: а не сделать ли нам самоуправляемую компанию, куда люди приходят не потому, что их пригнали или им есть нечего, а потому что хотят.

Этого сложно добиться через директивное управление, инструкции. Потому что это то, что мы чувствуем шкурой. Точно так же, как дети не ведутся на педагогов, которые просто что-то талдычат. Взрослые тоже чувствуют фальшь, просто мы привыкли об этом не говорить, делать вид, что все нормально. Но, как ни странно, в нас осталась эта способность: мы не ведемся на фуфло, а чувствуем, когда о нас искренне заботятся и желают нам помочь не потому, что это вторая строчка в скрипте, а просто потому, что для кого-то важен человек. Не клиент, а человек.

Решение Макаренко открыть двери тюрьмы — глупое, неоправданное. Доверить беспризорникам собирать самый сложный продукт, который тогда производился в СССР — безумство.

Поехать с детьми на смерть, когда тебе предлагают бежать — полный идиотизм. Но есть то, что нельзя скопировать — любовь, отношение. Ваше личное отношение руководителя, ваш личный вопрос «Почему я здесь, почему я это делаю?».

Поехать с детьми на смерть, когда тебе предлагают бежать — полный идиотизм. Но есть то, что нельзя скопировать — любовь, отношение. Ваше личное отношение руководителя, ваш личный вопрос «Почему я здесь, почему я это делаю?».

Поехать с детьми на смерть, когда тебе предлагают бежать — полный идиотизм. Но есть то, что нельзя скопировать — любовь, отношение. Ваше личное отношение руководителя, ваш личный вопрос «Почему я здесь, почему я это делаю?».Когда все идет гладко, люди забывают отвечать на этот вопрос, но когда начинаются сложности, как правило, ничто, кроме твоего внутреннего глубокого «почему», не вывозит. За каждым успешным бизнесом стоит не грамотное размещение рекламы в Instagram, не запуск франшизы и т. д. А свой искренний ответ на вопрос: «Почему и зачем я это делаю?».

Мне дико повезло. Я начал работать в больнице в 12 лет — неофициально, в 14 меня наконец-то оформили. Я очень хотел стать врачом. Я был мелкий парнишка, меня перекашивало, когда я нес ведро с водой — мог поднимать только половину. Помню, наступила весна, и нужно было мыть окна. Седьмой этаж кардиоцентра, ты льешь в тазик чуть-чуть нашатыря, рвешь старые простыни и елозишь тряпками по окнам, размывая грязь в душе. Когда я домыл свое первое окно, сестра-хозяйка пришла принять работу. Оказалось, я оставил на стекле много разводов, лохмоток от простыни. Три раза я перемывал — в тот момент я забил на медицину, был готов прийти к выводу, что это не мое.

Когда я домыл свое первое окно, сестра-хозяйка пришла принять работу. Оказалось, я оставил на стекле много разводов, лохмоток от простыни. Три раза я перемывал — в тот момент я забил на медицину, был готов прийти к выводу, что это не мое.

Но терпение и труд все перетрут, и я прогрессировал в искусстве мытья окон. Весна становилась все теплее, помню, я вымыл окна в палате и вернулся туда за забытой тряпкой. Вижу: а там визуально светлее. И я подумал: «Ага, я ведь не окна мыл, я делал светлее». Потом смотрю на больных под капельницей. Гуманная советская медицина не выпускала их гулять — вдруг что. А я вижу: они улыбаются. Потому что на стенах солнечные зайчики.

И я понимаю, что моя работа — не окна мыть, не делать в палате чуть светлее, а делать так, чтобы люди улыбались. Для этого можно даже не мыть, а просто что-то сказать или сделать, и тогда день удался. Мне так повезло найти это «почему»!

И всем новым сотрудникам в «Точке» мы рассказываем притчу. В средние века путник шел по дороге и увидел людей, которые работали в каменоломнях. Им было очень тяжело, они еле махали своими кирками, а один колотил без устали. Путник спросил его: «Что с тобой не так? Это же адская работа — долбить камни!». Тот удивленно посмотрел и ответил: «Я не камни долблю, я строю вон тот храм». И это тоже ответ на вопрос «почему», это то, что нельзя скопировать. Ты либо машешь киркой и долбишь камни, либо ты строишь храм.

В средние века путник шел по дороге и увидел людей, которые работали в каменоломнях. Им было очень тяжело, они еле махали своими кирками, а один колотил без устали. Путник спросил его: «Что с тобой не так? Это же адская работа — долбить камни!». Тот удивленно посмотрел и ответил: «Я не камни долблю, я строю вон тот храм». И это тоже ответ на вопрос «почему», это то, что нельзя скопировать. Ты либо машешь киркой и долбишь камни, либо ты строишь храм.

Будет очень здорово, если каждый задаст себе этот вопрос — «почему?». Вспомнит тех, кто его любил, кто ему доверял — благодаря этим людям вы стали теми, кто вы есть. И привнесет чуть больше этого в наш мир.

Материал написан на основе выступления на бизнес-конференции АМОКОНФ-2019 в Екатеринбурге; Автор текста Екатерина Стихина

«Мы сами сидим с отвисшими челюстями» – Секрет фирмы – Коммерсантъ

Вчера, 3 декабря, как только «Открытие» и Банк24.ру достигли окончательной договоренности, на прежде мертвом сайте www. bank24.ru сразу появилась свежая страничка. Никаких подробностей — только лозунг «Мы вернулись под крылом надежного банка» и приглашение оставить заявку на открытие счета. Бывшие клиенты 24-ки дружно подают заявки и ликуют в Facebook. Соучредитель и бывший предправления Банк24.ру Борис Дьяконов рассказал «Секрету фирмы» о деталях сделки с банком «Открытие» и о том, чем будет заниматься возрожденная «Точка».

bank24.ru сразу появилась свежая страничка. Никаких подробностей — только лозунг «Мы вернулись под крылом надежного банка» и приглашение оставить заявку на открытие счета. Бывшие клиенты 24-ки дружно подают заявки и ликуют в Facebook. Соучредитель и бывший предправления Банк24.ру Борис Дьяконов рассказал «Секрету фирмы» о деталях сделки с банком «Открытие» и о том, чем будет заниматься возрожденная «Точка».

Насколько я знаю, у вас было много предложений от разных банков. «Открытие» предложило для Банк24.ру лучшие условия?

Обычно при отзыве лицензий у банка его предправления пускается в бега, сотрудников разбирают конкуренты — пару человек туда, пару сюда, — а клиентов переманивают. Словом, обгладывают банк до косточек. С нами получилось иначе. К нам сразу после отзыва лицензии начали приезжать представители всех крупных банков, начиная с самого крупного в стране, а также руководители небанковских бизнесов. За два месяца после отзыва лицензии наберется, может быть, всего дней пять-десять, когда у нас не было гостей.

И что они хотели от вас?

Некоторые хотели купить у нас интернет-банк, я им тут же предлагал подарить его на флэшке. Некоторые пытались выпросить список ключевых сотрудников, интересовались, кто конкретно что сделал. Мы отвечали, что сделали все это вместе. Но нашлись и люди, которые поняли, что наша ценность именно в нашей целостности. Некоторые предлагали нам создать совместный бизнес или перезапустить банк, но мы поняли, что несовместимы по культуре — между нашими командами не возникло химизма. Мы были вынуждены отказаться, хотя предложения были потрясающие.

С коллегами из «Открытия» мы договорились так: мы будем делать то, что умеем хорошо — продукт и сервис. А ту часть, где у нас были упущения — связанные с регулированием и грехами предыдущих периодов — будет серьезно контролировать большой взрослый банк. Мы надеемся на очень хорошую синергию.

Насколько зависимы вы будете от «Открытия»?

Структурно это будет филиал, документы на его регистрацию уже поданы, он называется «Бизнес Онлайн». Так же, как и «Точка», он будет оказывать услуги в круглосуточном режиме и дистанционно. У нас будет достаточно независимости для того, чтобы предоставлять качественный сервис предпринимателям, и достаточно несвободы, чтобы ничего не нарушать.

В Банк24.ру работало около 950 человек. Из них лишь около 400 перейдут в «Бизнес Онлайн». Какие именно категории сотрудников «Точки» оказались не нужны на новом месте?

Мы перезапустимся без офисов (у Банк24.ру было 22 офиса в РФ.— СФ). Соответственно, в филиал не переходят кассиры, операционисты, инкассаторы, сотрудники, выполнявшие избыточные бэк-офисные функции. Кроме того, мы планируем уже в январе дополнительно набрать сотрудников, нам надо принять еще около 100 человек.

Насколько я понимаю, сделка с «Открытием» будет безденежной, ведь ваш банк лишился лицензии и активов. Так что конкретно вы получите от сделки с «Открытием»?

Так что конкретно вы получите от сделки с «Открытием»?

Я получу моральное удовлетворение от того, что дело последних 12 лет продолжится в новом качестве. На самом деле в «Открытие» просто придут новые сотрудники, команда «Открытия» договорилась с командой «Точки». В условиях кризиса большое счастье, что почти 400 человек могут продолжить работать вместе и над замечательными вещами.

А какова будет ваша роль?

Я буду помогать сотрудникам «Точки» обживаться на новом месте и продолжу генерировать идеи, как их раньше генерировал в «24-ке».

Конкуренты вас критикуют: мол, сервисы «Точки» хоть и были удобными, но содержали немало прорех с точки зрения безопасности операций…

Естественно, что конкуренты нас ругают. Но при этом один крупный банк, например, когда «Точку» закрыли, на какое-то время заморозил разработку продуктов для МСБ. А сегодня (3-го декабря.— СФ), насколько я знаю, у них состоялось экстренное совещание по поводу нашего возрождения, и они снова открыли вакансии менеджеров по продуктам для этого сегмента, начали срочно искать людей.

Нет опасений, что вмешательство compliance-службы «Открытия», отвечающей за соответствие банковских бизнес-процессов требованиям ЦБ, разрушат ваши удобные клиентские сервисы?

Нет. Прежде чем договориться с «Открытием», мы детально все обсудили. Коллеги посмотрели, определили, где можно встроить функции контроля, чтобы не разрушить сервис.

Правильно ли я поняла, что интернет-банк «Точки» перейдет к «Открытию»?

Интернет-банк можно купить в ближайшем ларьке. Можно взять любой самый страшный интернет-банк, который только есть, и наша команда из этого абсолютно чужого и страшного продукта через 3-6 месяцев сделает лучшее решение на рынке. Потому что ключевая технология — не конкретная программа, хотя она и очень важна, а организация бизнес-процессов и сотрудников вокруг очень понятного нам клиента — предпринимателя.

У вас было 35 тыс. активных клиентов. Сейчас эти люди разошлись по другим банкам. Какая их часть, как вы полагаете, вернется к вам?

Думаю, что вернется больше, чем было. Даже на нынешнем рынке это только вопрос времени. Мы сегодня сделали простенькую страничку в интернете, написали несколько постов в Facebook и даже ничего не рассылали. И люди начали оставлять заявки на открытие счета. По екатеринбургскому времени сегодня с 10 до 17-ти, когда Москва и Санкт-Петербург еще не успели подключиться, мы собрали двухнедельную норму заявок. Это тысячи человек. Мы сами сидим с отвисшими челюстями и не можем осознать, насколько люди натерпелись в других банках и хотят вернуться.

Даже на нынешнем рынке это только вопрос времени. Мы сегодня сделали простенькую страничку в интернете, написали несколько постов в Facebook и даже ничего не рассылали. И люди начали оставлять заявки на открытие счета. По екатеринбургскому времени сегодня с 10 до 17-ти, когда Москва и Санкт-Петербург еще не успели подключиться, мы собрали двухнедельную норму заявок. Это тысячи человек. Мы сами сидим с отвисшими челюстями и не можем осознать, насколько люди натерпелись в других банках и хотят вернуться.

А какое место в «Открытии» займет ваш проект «Кнопка»?

«Кнопка» — это сервисно-бухгалтерская компания с банковскими услугами для предпринимателей. Она не развалилась после истории с «24-кой», наоборот, эта история в чем-то «Кнопке» даже помогла. У многих предпринимателей есть счета в Альфа-банке или ВТБ24, и они были не готовы открывать счет в «24-ке», а другие банки не хотели сотрудничать с «Кнопкой». Они говорили: вы с Банк24.ру работаете, мы с вами не будем дружить. Сейчас «Кнопка» — абсолютно независимый игрок, она интегрируется с 4-5 крупнейшими банками. Мы планируем, когда запустим филиал, подключить «Кнопку» к нему. И «Кнопка» абсолютно на рыночных условиях будет обслуживать предпринимателей, которые имеют счета в разных крупных банках. А какой банк даст «Кнопке» лучшие условия по технической интеграции и по сотрудничеству, тому и преференции.

Сейчас «Кнопка» — абсолютно независимый игрок, она интегрируется с 4-5 крупнейшими банками. Мы планируем, когда запустим филиал, подключить «Кнопку» к нему. И «Кнопка» абсолютно на рыночных условиях будет обслуживать предпринимателей, которые имеют счета в разных крупных банках. А какой банк даст «Кнопке» лучшие условия по технической интеграции и по сотрудничеству, тому и преференции.

В банках-конкурентах уверяют, что «Кнопка» плохо масштабируется, чтобы развиваться, ей нужно нанимать сотни и сотни сотрудников, а это тупиковый путь.

Они сами не могут сделать ничего подобного, но рассуждают о том, что «Кнопка» не масштабируется. Это один из секретов, который был в «24-ке» и есть в «Кнопке». У нас совсем другая культура производства — agile, самоуправляемая команда, организованная по принципу кружков или холократии (системы управления без должностей, менеджеров и традиционных иерархических ступеней.— СФ). В мировой практике масштабируемость этой идеи доказана. Мы не видим, почему бы это не повторить у нас.

Мы не видим, почему бы это не повторить у нас.

Но один бухгалтер или юрист не способен вести по 500 фирм-клиентов одновременно, какая бы ни была организация…

В «Кнопке» может быть тысяча сотрудников, но мы понимаем, как управлять этим составом и как контролировать качество за счет особого воспитания и обучения команд. Уже сейчас «Кнопка» в разы больше типичной российской бухгалтерской компании. При росте нынешними темпами «Кнопка» однозначно будет лидировать в сегменте бухгалтерско-консалтингового сервиса для предпринимателей.

Юлиана Петрова

Руководитель банка «Точка» Борис Дьяконов дал откровенное интервью

Борис Дьяконов рассказал о том, что движет им и его командой ФОТО: Игорь Гром

Екатеринбургский банк «Точка», снявший в Атлантическом океане суперпопулярный ролик (собрал более 2,5 миллиона просмотров в «Ютубе»), продолжает свою необычную рекламную кампанию.

Руководитель банка Борис Дьяконов рассказал изданию slon. ru о том, что движет им и его командой: его высказывания вполне укладываются в антикризисный манифест банка «Дело не в деньгах». По мнению банкира, самое важное для начинающего предпринимателя — не думать о возможной денежной выгоде, а подойти к своей бизнес-идее творчески: именно так получаются самые яркие и успешные проекты.

ru о том, что движет им и его командой: его высказывания вполне укладываются в антикризисный манифест банка «Дело не в деньгах». По мнению банкира, самое важное для начинающего предпринимателя — не думать о возможной денежной выгоде, а подойти к своей бизнес-идее творчески: именно так получаются самые яркие и успешные проекты.

«Тот, вокруг кого мы все строим, — entrepreneur, предприниматель, тот, кто старается создать что-то вокруг себя, — объясняет Борис Дьяконов. — Это люди-творцы, с очень интересным взглядом на жизнь, люди пробивные. Когда людьми движет что-то большее, чем финансовая выгода, когда у того, что они делают, есть большой смысл, то появляется потрясающая сила».

В ответ на вопрос, как «Точка» борется за клиента с крупными банками, Дьяконов напоминает, что «Открытие» (владелец «Точки», — прим. ред.) — четвертый по активам банк в стране и крупнейшая частная финансовая группа. При этом «решения, которые предлагаем мы, очень мобильные, очень лайтовые, — поясняет руководитель банка. — Мы не гоняем клиента в офис, все можно делать удаленно. Мы делаем все для того, чтобы и маленький бизнес, и компании с тысячами сотрудников чувствовали себя комфортно».

При этом «решения, которые предлагаем мы, очень мобильные, очень лайтовые, — поясняет руководитель банка. — Мы не гоняем клиента в офис, все можно делать удаленно. Мы делаем все для того, чтобы и маленький бизнес, и компании с тысячами сотрудников чувствовали себя комфортно».

Среди сервисов, которые обеспечивают предпринимателям комфорт, Дьяконов вспоминает функцию «Отсканировать счет». «Приходят счета: БИКи, ИННы, 20-значный номер счета, где куча нулей и надо не ослепнуть, пока их вбиваешь, — поясняет Борис. — Мы сделали возможность просто загрузить на веб-страничку файл со счетом или сфотографировать смартфоном и — он тут же распознается, его можно оплатить. Я думаю, этим мы сэкономили годы жизни предпринимателей и бухгалтеров».

Из новшеств, которыми банк с «хулиганским имиджем» радует бизнесменов сегодня, Дьяконов называет marketspace под названием openplatforma.ru. «Там есть возможность тысячам клиентов законнектиться друг с другом, выбрать бухгалтера, получить подарки от наших друзей: Google, Microsoft и других, — отмечает руководитель банка «Точка».

Екатеринбургский банк «Точка», снявший в Атлантическом океане суперпопулярный ролик (собрал более 2,5 миллиона просмотров в «Ютубе»), продолжает свою необычную рекламную кампанию. Руководитель банка Борис Дьяконов рассказал изданию slon.ru о том, что движет им и его командой: его высказывания вполне укладываются в антикризисный манифест банка «Дело не в деньгах». По мнению банкира, самое важное для начинающего предпринимателя — не думать о возможной денежной выгоде, а подойти к своей бизнес-идее творчески: именно так получаются самые яркие и успешные проекты. «Тот, вокруг кого мы все строим, — entrepreneur, предприниматель, тот, кто старается создать что-то вокруг себя, — объясняет Борис Дьяконов. — Это люди-творцы, с очень интересным взглядом на жизнь, люди пробивные. Когда людьми движет что-то большее, чем финансовая выгода, когда у того, что они делают, есть большой смысл, то появляется потрясающая сила». В ответ на вопрос, как «Точка» борется за клиента с крупными банками, Дьяконов напоминает, что «Открытие» (владелец «Точки», — прим. ред.) — четвертый по активам банк в стране и крупнейшая частная финансовая группа. При этом «решения, которые предлагаем мы, очень мобильные, очень лайтовые, — поясняет руководитель банка. — Мы не гоняем клиента в офис, все можно делать удаленно. Мы делаем все для того, чтобы и маленький бизнес, и компании с тысячами сотрудников чувствовали себя комфортно». Среди сервисов, которые обеспечивают предпринимателям комфорт, Дьяконов вспоминает функцию «Отсканировать счет». «Приходят счета: БИКи, ИННы, 20-значный номер счета, где куча нулей и надо не ослепнуть, пока их вбиваешь, — поясняет Борис. — Мы сделали возможность просто загрузить на веб-страничку файл со счетом или сфотографировать смартфоном и — он тут же распознается, его можно оплатить. Я думаю, этим мы сэкономили годы жизни предпринимателей и бухгалтеров». Из новшеств, которыми банк с «хулиганским имиджем» радует бизнесменов сегодня, Дьяконов называет marketspace под названием openplatforma.ru. «Там есть возможность тысячам клиентов законнектиться друг с другом, выбрать бухгалтера, получить подарки от наших друзей: Google, Microsoft и других, — отмечает руководитель банка «Точка».

ред.) — четвертый по активам банк в стране и крупнейшая частная финансовая группа. При этом «решения, которые предлагаем мы, очень мобильные, очень лайтовые, — поясняет руководитель банка. — Мы не гоняем клиента в офис, все можно делать удаленно. Мы делаем все для того, чтобы и маленький бизнес, и компании с тысячами сотрудников чувствовали себя комфортно». Среди сервисов, которые обеспечивают предпринимателям комфорт, Дьяконов вспоминает функцию «Отсканировать счет». «Приходят счета: БИКи, ИННы, 20-значный номер счета, где куча нулей и надо не ослепнуть, пока их вбиваешь, — поясняет Борис. — Мы сделали возможность просто загрузить на веб-страничку файл со счетом или сфотографировать смартфоном и — он тут же распознается, его можно оплатить. Я думаю, этим мы сэкономили годы жизни предпринимателей и бухгалтеров». Из новшеств, которыми банк с «хулиганским имиджем» радует бизнесменов сегодня, Дьяконов называет marketspace под названием openplatforma.ru. «Там есть возможность тысячам клиентов законнектиться друг с другом, выбрать бухгалтера, получить подарки от наших друзей: Google, Microsoft и других, — отмечает руководитель банка «Точка».

Кейли Ченг, автор Finovate

Посмотрите на компании, которые будут участвовать в выставке FinovateFall 14–16 сентября 2020 года. Зарегистрируйтесь сегодня и сохраните свое место.

ANNA позаботится о ваших банковских операциях и бухгалтерском учете, пока вы занимаетесь своими делами.

Характеристики

- Учет налогов и НДС ANNA упорядочивает вашу самооценку и декларации по НДС

- Затраты невелики по сравнению с услугами специального бухгалтера

Почему это здорово

ANNA выставляет вам счета, сортирует расходы, обновляет счета и даже подает налоговые декларации, экономя ваше время и нервы.

Ведущие

Вик Касамброс, менеджер по цифровым технологиям

У Касамброса есть предыдущий опыт работы в благотворительных организациях и организациях государственного сектора. Он специализируется на аналитических отчетах, социальных сетях и стратегиях цифрового взаимодействия.

LinkedIn

Борис Дьяконов, соучредитель

соучредитель Tochka.com, knopka.com и Анна. Дьяконов — эксперт по финансовым услугам для предпринимателей.

LinkedIn

Взгляд на компании, демонстрирующие на FinovateFall 14-16 сентября 2020 года.Зарегистрируйтесь сегодня и сохраните свое место.

Sonect обеспечивает самую большую сеть банкоматов в Швейцарии и меняет способ взаимодействия с наличными, позволяя снимать наличные в любое время и в любом месте с помощью смартфона.

Характеристики

- Простая интеграция, уже включенная в несколько основных банковских систем

- Предлагайте клиентам большую сеть банкоматов

- Международная лицензия учреждения электронных денег (EMI)

Почему это здорово

Снимайте наличные с помощью смартфона — в любое время и в любом месте .

Ведущие

Сандипан Чакраборти, генеральный директор и основатель

Чакраборти — бывший банкир, специализирующийся на платежах, основных банковских услугах и соблюдении нормативных требований. Он считает, что поведение наличных меняется, и Sonect прокладывает путь в цифровое будущее.

Он считает, что поведение наличных меняется, и Sonect прокладывает путь в цифровое будущее.

LinkedIn

Тай Нгуен, руководитель ИТ-проекта

Нгуен гарантирует высокое качество всех ИТ-продуктов (Android, iOS, Интернет), чтобы удовлетворить ожидания клиентов Sonect и сделать наличные деньги доступными везде!

LinkedIn

Взгляд на компании, демонстрирующие на FinovateFall 14-16 сентября 2020 года.Зарегистрируйтесь сегодня и сохраните свое место.

EcoTree — это революция в сфере «зеленых» инвестиций: всего за несколько кликов и всего за 18 евро любой (фирма или частное лицо) теперь может купить недавно посаженные деревья из наших лесов в Европе.

Характеристики

- Станьте настоящим владельцем деревьев

- Сделайте одолжение планете, компенсировав свой выброс CO2

- И все это при создании зеленого актива, который со временем будет приобретать финансовую ценность!

Почему это здорово

Вы тоже можете владеть деревьями в лесу с EcoTree!

Ведущий

Мартен Сусебек, Автобус. Дев. Нидерланды

В своей предыдущей должности Сузебек был генеральным директором компании, которая обеспечивает чистой водой 125 000 человек в Африке. После своего ухода он присоединился к EcoTree и теперь занимается развитием голландского рынка.

LinkedIn

Посмотрите на компании, которые будут участвовать в выставке FinovateFall 14–16 сентября 2020 года. Зарегистрируйтесь сегодня и сохраните свое место.

Lokky — первый итальянский цифровой страховой брокер, работающий исключительно с 6 миллионами микропредприятий, профессионалов и фрилансеров, которых традиционные каналы крайне недостаточно обслуживают.

Характеристики

- Полностью цифровой и многоканальный опыт

- Профилирование клиентов в режиме реального времени с использованием обогащения внешних данных

- Индивидуализация продукта в реальном времени для реального индивидуального предложения

Почему это здорово

Запатентованные алгоритмы управления высокая гетерогенность малых и средних предприятий в масштабируемом виде, предназначенном для экосистем, актуальных в открытых банковских и открытых страховых средах.

Ведущие

Паоло Танфольо, генеральный директор и соучредитель

Танфольо получил степень магистра делового администрирования в Лондонской школе бизнеса и имеет опыт работы в сфере финансовых услуг и консультирования по вопросам слияний и поглощений в сфере недвижимости.Его предпринимательский опыт включает финансовые услуги для малого и среднего бизнеса.

LinkedIn

Сауро Мостарда, соучредитель и исполнительный директор. Реж.